澡堂 偷拍 利润率指引腾讯

两年前澡堂 偷拍,腾讯发布了史上发达最差的季度财报之一。

在2022年的第二季度,腾讯营收1340亿元(东谈主民币,下同),同比下滑3%;净利润186亿元,同比下滑56%,非国际财务论述准则下,净利润281亿元,同比下滑17%。

这照旧树立在二季度腾讯砍掉了多量非中枢、边际性质的业务,收紧营销开支,而且削减了好多业务的运营用度的情况下。

几个月后的12月15日,马化腾荒僻的严厉月旦了部分业务,并直言“留给他们的时候未几了”。两年当年,最新的二季度财报中,腾讯的财务发达皆备称得上出色,透过财报信息,咱们也能看到,这两年腾讯从追求营收增长到追求高利润率的滚动。

01.毛利率褂讪攀升

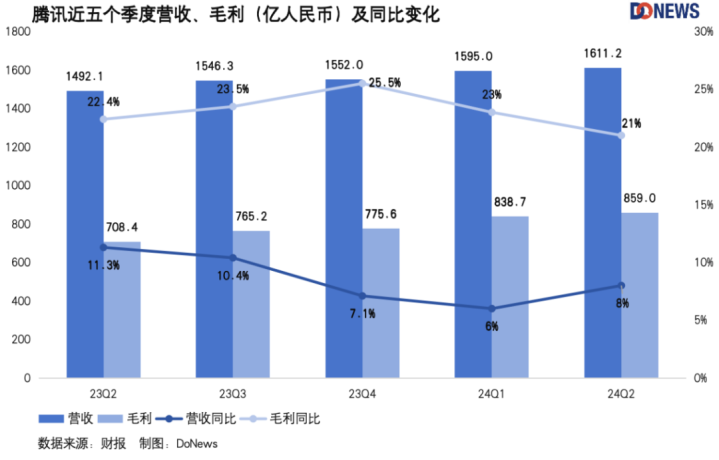

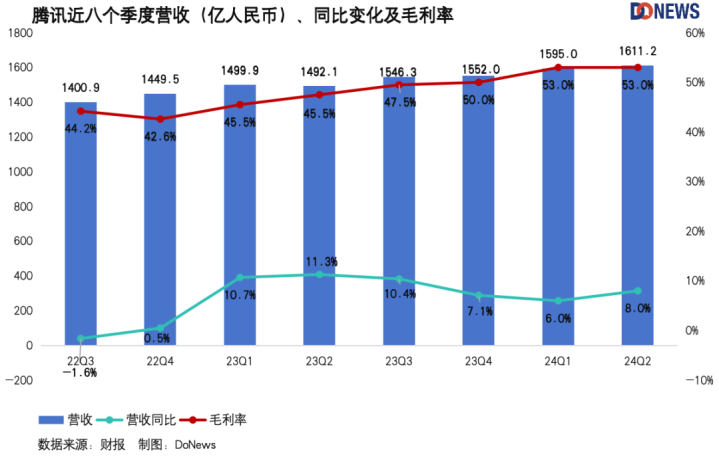

来看合座数据,腾讯当季营收1611亿元,同比增长8%,增速略显慢慢;但净利润却同比大增82%,达到476亿元,非国际财务论述准则下同比增长53%达573.1亿元。

更值得良善的是毛利,第二季度腾讯的合座毛利同比增长21%至858.95亿元,下图中可以看到,近一年来,腾讯毛利的同比增速昭彰高于营收的同比增速。

底下这张图可以愈加明晰的看到,自2022年的下半年启动,腾讯的合座毛利率就相配褂讪的总共走高,并在旧年年底大肆50%。手脚对比,戒指8月25日,A股1848家败露了中报的上市公司中,仅有264家内毛利率超越50%,以腾讯的体量来说相配谛视。

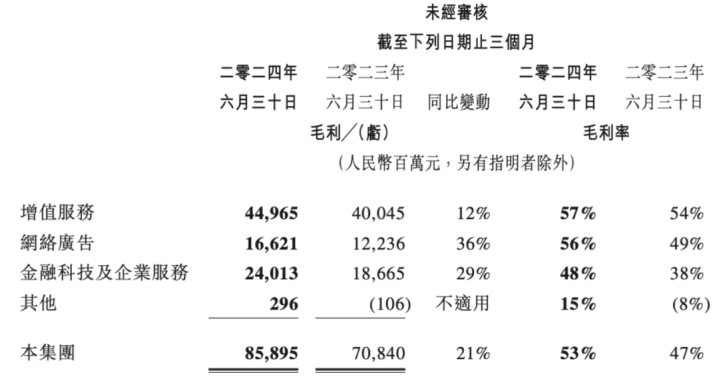

本季度,除了占比极小的“其他”,腾讯三项主要业务的毛利率比较旧年同期都有晋升,毛利也不同进度的高涨。

底下,咱们具体分业务来参谋下。

02.金融企服:获利但增长放缓

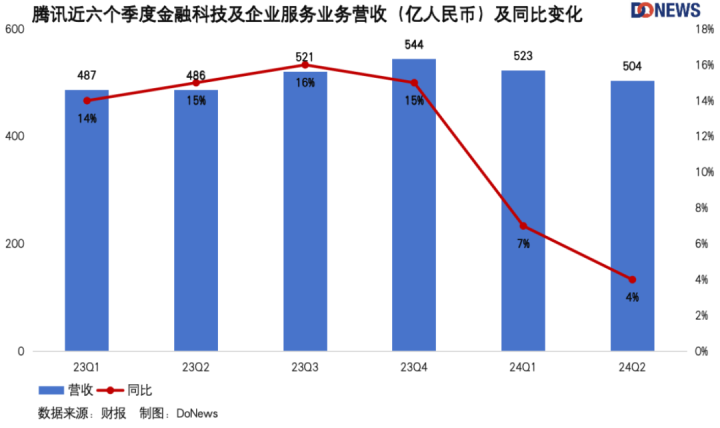

毛利率晋升最高的是金融科技及企业工作,天然,这并非毫无代价,当年一年,这部分业务的营收同比增速大幅度下滑,环比更是两连跌,以504亿元创近6个季度新低。

底下这张图是金融科技及企业工作各个季度营收的同比增速和当季度毛利率,可以昭彰看到,进入2022年,业务就住手了快速增长,那时腾讯给出的解释是新冠疫情拦截了交易支付行动,同期企业工作方面积极缩减亏蚀技俩,优化收入结构。

2022年底的话语中,马化腾曾示意,不该被市集份额和公论裹带,去作念不正确的事,浅显来说,便是不该为了多作念技俩,就去作念不获利的技俩,应该聚焦在轮回式订阅收入(企业微信、腾讯会议、腾讯文档、小标准等),减少一次性技俩收入。面前来看,疫情的影响是短期的,但将重点转向自研居品,减少亏蚀技俩以提高利润率的战术是持久的,并获取了阶段性恶果。

在本季度,腾讯的交易支付收入增速由于耗费衰颓和风险管控而进一步放缓,答理工作却双位数增多;而企业工作收入超越10%,主要便是来自包括企业微信在内的云工作迹务增长,还有视频号商家时刻工作费的增长。

能获利详情是善事,不外,这却抵牾了一直以来云蓄意行业追求鸿沟效应的原则。旧年底,腾讯云工作发布公告,布告将于2023年11月24白昼隔多项云工作,包括云工作器、数据库、存储等。

在我方的“自留地”和上风领域发力,能有更高的收益,但持久以往,腾讯云的业务天花板会不会越来越低?据中国信通院发布的《云蓄意白皮书(2024年)》表示,2023年腾讯云在中国IaaS市集的市集占比位居第五,仅有7.15%,而2021年这一数字为11.2%,中国云蓄意市集的合座增速还相对较快,腾讯云与头部厂商的差距可能将络续拉大。

面前科技领域最有价值的风口莫过于东谈主工智能或者说大模子,腾讯也积极插足其中,戒指2024年第二季度,腾讯的混元大模子依然在近700个里面业务和愚弄场景中得到愚弄,包括腾讯会议、企业微信等SaaS居品,还有智能助手“元宝”等。

但云蓄意是大模子的伏击载体,在云厂商集体烧钱确当下,增长可能比获利更伏击,赚到钱的腾讯,异日能费钱再换来增长吗?

03.鹅厂的但愿是谁?

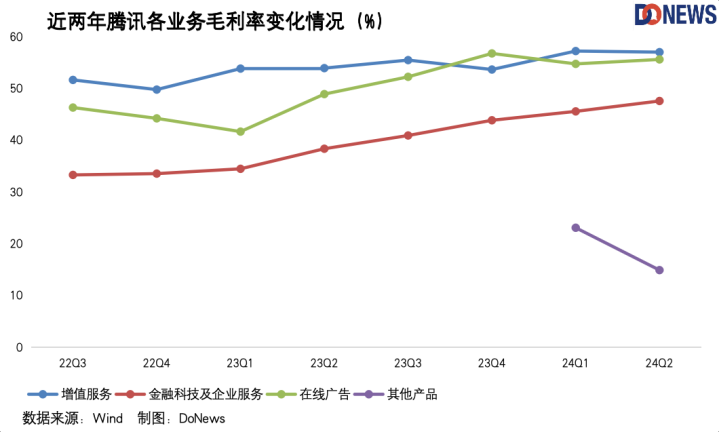

手脚腾讯的基本盘,升值工作营收在第二季度同比增长6%至788亿元,毛利同比增长12%至450亿元,毛利率也由旧年同期的54%晋升至57%。这成绩于原土+国际数款长青游戏用户粘性及多款新游的成效发布。

腾讯三项主营业务中相聚告白业务十分亮眼,第二季度毛利率也从2023年同期的49%增长至56%。

2022年底的话语中,稀有的优等生便是“视频号”,马化腾将其放到全厂(全公司)但愿的位置。那时看是拔高了,面前来看,不见得说达到预期,但也还算可以。

在财报中腾讯提到,本季度毛利率的提高,有视频账号告白收入、视频账号内电商时刻工作费等高利润收入增长的孝顺。

2022年时,腾讯总裁刘炽平曾在电话会议中示意,视频号握续增长对腾讯的合座业务相配伏击,若是能竣事讲究的变现,将对利润产生现实的驱动,告白便是视频号伏击的交易化变现形势。而本季度,腾讯相聚告白首达亮眼,收入同比增长19%至299亿元,毛利大涨了36%,毛利率也上升到56%。

不外,视频号的主角光环并不昭彰,原因很浅显:可拿来对比的其他业务,发达也很好。

对视频号高预期的底层逻辑,是短视频将侵蚀掉长视频甚而游戏的用户时候,流量为王的视角下,短视频将是互联网最大的蛋糕。

但近期,腾讯的长视频和游戏业务,却发达的可以。本年上半年,腾讯视频先后出品了《似锦》《猎冰》《庆余年2》《玫瑰的故事》《长相想2》《与凤行》等爆款作品,尤其是改编自阅文的相聚体裁IP《庆余年2》和《与凤行》,位列2024年上半年中国相聚视频平台上播放量名次前两名,径直带动腾讯视频的付费会员数同比增长13%至1.17亿。

手脚对比,财报表示,腾讯QQ的月活用户数依然住手增长,微信月活用户数只微涨了3%,事实证实,好内容遥远有竞争力,长视频照旧异日可期。

游戏就更浅显,2年前游戏行业最大的利空,是版号供应的不及,而且那时腾讯旗下《王者荣耀》《海角明月刀》《英杰定约》等头部游戏的收入下滑。

下图可以看到,2022年腾讯原土市集游戏收入下滑,而外洋收入还在增长。马化腾在年底强调,他不再确信买量的故事,当年老讲买量,临了发现,总共的买量都是坑,而且公司多量的贪腐问题都存在于买量业务中,“简直是毛骨悚然”,把业务都掏空了。

事实证实,整治事后腾讯的游戏还能打的,2023年原土市集游戏收入启动回暖,本年二季度在国内游戏市集现实销售收入同比下落2.7%的情况下(746.29亿元),腾讯《王者荣耀》《和平精英》等老游戏活水增长,《丧胆合同》《地下城与枭雄:发祥》等发达讲究,临了原土市集游戏收入同比增长了9%至346亿元,增速达到近一年来的新高,全年收入大要率会超越2021年的高点。

处女色电影还有值得一提的业务亮点,是小标准和小游戏。

小标准的势头正猛,通过小标准促成的交游额竣事了同比双位数增长,而依托于小标准的小游戏,总活水同比增长超越了30%。把柄《2024年1-6月中国游戏产业论述》的数据,本年上半年,国内小游戏市集收入已达166.03亿元,同比增长60.5%,小游戏市集收入已通顺三年保握高速增长。

在本年7月的微信小游戏开拓者大会上,微信官方布告,面前小游戏用户已达10亿,月活5亿,有240多款游戏的季度活水超千万,而头部的小游戏如《咸鱼之王》《寻谈大千》,活水甚而可以达到数十亿。

DataEye统计,7月微信小游戏投放量(图片+视频)日均为21.6万,环比6月日均投放量有昭彰增长,投放游戏数方面,7月日均参与投放的微信小游戏环比6月也有增长。也便是说,异日小游戏还有很大的增漫空间。

在外洋游戏市集,腾讯发展还要昭彰好于国内。旗下公司Supercell时隔5年后发布的新游《爆裂小队》开局发达优异,有后劲成为Supercell迄今为止最为成效的游戏;《旷野乱斗》在第二季度的平均日活跃用户数创下历史新高,在国际市集手游中名次第三,活水同比增长了10倍。

摩根士丹利瞻望,下半年腾讯游戏的收入增速有望达到13%。

总的来说,腾讯从头成为一家极具获利才能的公司,不外收入的增长亦然肉眼可见的放缓,这种放缓,不仅仅短时候内的养息,不管是微信、QQ新用户增长的停滞,照旧支付、企业工作迹务的收缩,都让咱们相对暧昧的看到腾讯增长的范畴。

在面前的经济地点下,这是更严慎的作念法。腾讯首席战术官詹姆斯·米切尔在功绩电话会上示意,向高利润收入源泉的滚动是一个将握续多年的风景,异日腾讯的毛利将络续以比收入更快的速率增长。

但他也提到,毛利增长超越收入增长的驱能源将会松开。毕竟,利润来自于收入,深耕易耨是有极限的,收入增长的放缓最终会体面前利润增长的放缓上。兜兜转转,最可能让腾讯再次光线的,也许照旧游戏,能够在得志利润率的前提下提供高增长。最近《黑听说:悟空》的成效,让咱们看到中国游戏厂商也能作念出3A大作,腾讯亦然其主要投资方之一。

仅仅腾讯能不成作念出这么的游戏,那便是另一个问题了。临了,在握续减员多个季度后,腾讯职工数终于收复了增长,天然本季度仅有719东谈主,这可能意味着,之前的“瘦身”也到了瓶颈期,接下来要商酌“增肌”了。

本文源自:DoNews澡堂 偷拍